정기적금 이자 계산기(단리, 복리 수익률 비교 포함)

우리는 돈을 모으려면 적금을 하게 됩니다. 적금의 핵심은 바로 이자 입니다. 그래서 비과세, 이자 과세(15.4%), 이자 과세 우대(1.4%)를 한 눈에 알아볼 수 있는 적금 이자 계산기를 만들어 보았습니다. 바로 이 사이트에서 계산할 수 있으니, 참고하여 목돈을 만드시길 바랍니다.

적금의 종류에는 단리, 복리 총 2가지가 있습니다. 이는 어떠한 차이가 있을까요? 계산기를 통해 함께 알아보도록 하겠습니다.

정기적금 이자 계산기(단리)

월별 적금 금액, 적금 기간(개월 수), 적금 이자율(%)를 넣어주게 되면 원금, 비과세 적금 이자, 세금(15.4%)이자 세금 우대(1.4%)의 이자를 확인하실 수 있습니다. 복리 적금 이자 계산기를 원하시는 분은 스크롤을 밑으로 내려주세요.

적금 이자(복리)의 장점

- 더 높은 수익: 복리 이자를 사용하면 시간이 지남에 따라 원금과 누적 이자 모두에 대해 이자를 얻게 되어 저축 계좌의 수익이 높아질 수 있습니다.

- 저축 동기 증가: 복리로 저축 계좌에서 벌어들인 이자는 시간이 지남에 따라 증가할 것이며, 이는 일부 사람들이 계속해서 자신의 계좌에 정기적으로 예금하도록 동기를 부여할 수 있습니다.

적금 이자(복리)의 단점

복잡성: 복리 이자는 특히 복리 빈도와 이자율을 결정할 때 단순 이자보다 계산하고 이해하기가 더 복잡할 수 있습니다.

예측 가능성 감소: 복리 이자가 붙은 예금 계좌에서 벌어들인 이자는 원금과 누적된 이자를 기반으로 하기 때문에, 특히 이자율이나 복리 빈도가 변하는 경우에 벌어들인 이자는 단리보다 예측하기 어려울 수 있습니다.

수익률 차이는 얼마나 날까? (단리, 복리 비교)

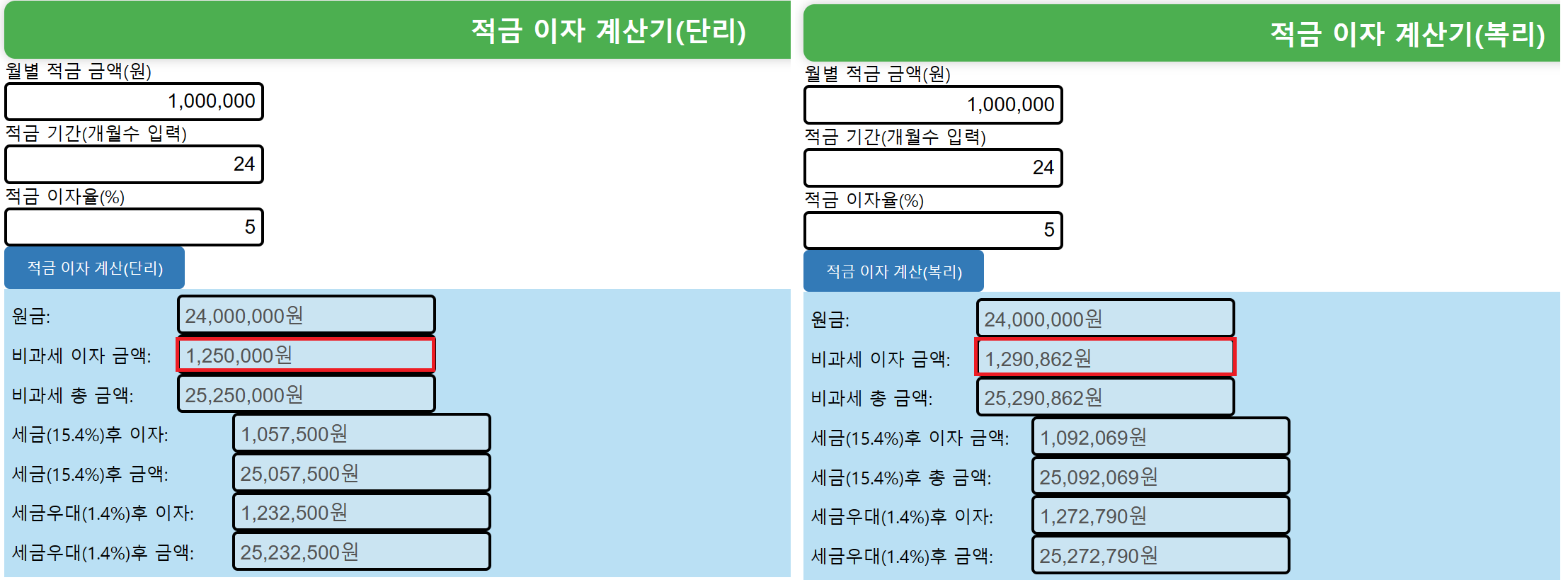

적금 이자율을 5%로 잡고 2년(24개월)동안 매달 100만원씩 넣는다고 했을 때, 원금은 2,400만원이 나오게 되는데요.

비과세 이자(단리) 1,250,000원 비과세 이자(복리) 1,290,862원이 나오는 것으로 알 수 있습니다. 약 40,862원 차이가 나네요. 여러분의 선택에 맞게 저축을 하시면 되겠습니다.

총 결론

단리 이자는 예측 가능성과 단순성을 중시하는 사람들에게 더 나은 선택일 수 있는 반면, 복리 이자는 더 높은 수익과 더 많은 저축 동기를 원하는 사람들에게 더 나을 수 있습니다. 여러분의 상황과 재정에 맞게 적금을 하시면 되겠습니다.

'금융 > 계산기 모음' 카테고리의 다른 글

| 디데이 계산기(시작날짜 선택 기능 포함) (0) | 2023.02.18 |

|---|---|

| 3.3% 세금 및 세전 계산기(알바, 프리랜서 세금계산) (0) | 2023.02.17 |

| 주식, 코인 평단가 계산기 : 평단가 낮추기 방법 설명 포함 (0) | 2023.02.11 |

| 로또 실수령액 계산기: 당첨 금액별 세금 계산법은? (0) | 2023.02.10 |

| 만 나이 계산기 및 계산법 알아보기(+내 정년 나이는?) (0) | 2023.02.09 |

댓글